金融科技 平衡发展与安全,监管工具与技术开发的双重升级

在数字经济浪潮下,金融科技(FinTech)正以前所未有的速度重塑金融行业。它通过人工智能、区块链、大数据等前沿技术,提升了金融服务的效率与普及性,但也带来了数据安全、隐私保护、系统性风险等新挑战。如何平衡创新与安全,成为全球金融体系面临的核心议题。

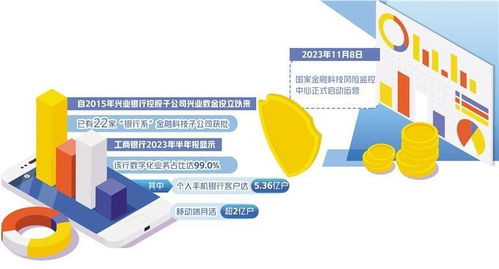

一方面,金融科技的快速发展推动了普惠金融的深化。移动支付、智能投顾、数字信贷等创新应用,降低了服务门槛,使更多群体享受到便捷的金融服务。例如,在偏远地区,移动支付弥补了传统银行网点的不足;大数据风控模型则为中小企业提供了更灵活的融资渠道。这些技术进步不仅刺激了经济增长,也促进了金融包容性。

另一方面,安全风险也随之凸显。金融科技依赖海量数据与复杂算法,一旦出现技术漏洞或恶意攻击,可能导致大规模数据泄露、资金损失甚至市场动荡。例如,人工智能模型的“黑箱”特性可能隐藏决策偏差,区块链应用的匿名性可能被用于非法交易。科技巨头涉足金融领域,可能引发垄断和不公平竞争,威胁金融稳定。

在此背景下,监管工具的升级迫在眉睫。传统监管模式往往滞后于技术创新,难以应对动态风险。监管部门需从三方面着手:一是推动“监管科技”(RegTech)发展,利用实时监控、智能合约等技术提升监管效率;二是完善法律法规,明确数据所有权、算法问责制等标准;三是加强国际合作,建立跨境风险联防机制。例如,中国推出的“监管沙盒”试点,允许企业在受控环境中测试创新产品,平衡了安全与实验空间。

计算机软硬件的技术开发是支撑安全与发展的基石。硬件层面,量子计算、安全芯片等进步可增强加密与抗攻击能力;软件层面,隐私计算、可解释人工智能等技术有助于在保护数据的同时释放其价值。企业和研究机构需加大投入,攻克关键核心技术,如自主可控的分布式账本系统、抗量子密码算法等,以降低对外部技术的依赖。

金融科技的未来取决于“发展与安全”的协同并进。通过升级监管工具、深化技术开发,我们不仅能释放创新的活力,还能筑牢风险防线,构建一个更高效、更包容、更稳健的数字金融生态。唯有如此,金融科技才能真正服务于实体经济,惠及社会大众。

如若转载,请注明出处:http://www.cherongb.com/product/31.html

更新时间:2026-06-19 03:47:15